ウェルスナビの評判が良いと聞いたのでリサーチしてみたよ。

老後2000万円問題の解決になるかも?

・リスクはないの?

・手数料はどれくらい?

こんな疑問を持っている人、これから初めてみようと思っている人、ぜひ記事を読んで参考にして下さいね。

また老後2000万円問題により、ロボアドバイザーに注目が集まっています。

![]()

もくじ

ウェルスナビのサービス内容を解説

ウェルスナビの概要

ロボアドバイザーの市場は、年々拡大しています。国内利用者が1年半で10倍以上に増加、2018年9月末には預かり資産総額:1,871億円と市場規模が爆発しています。

その中でもウェルスナビは、預かり資産が1,500億円を超え、12万人以上が利用しています。

ロボアドバイザーにおいて預かり資産額・利用者数ともに国内ナンバーワンの規模を誇っています。

15秒の動画はこちら

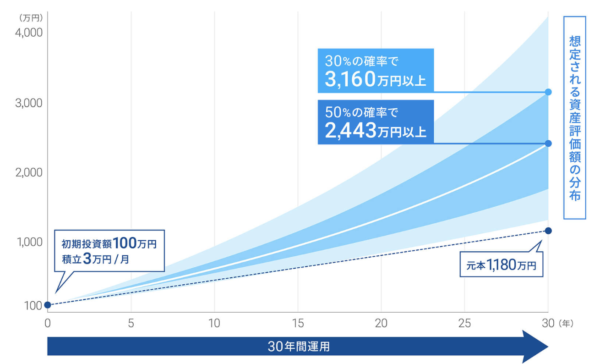

運用シミュレーション

【初期投資額100万円、毎月3万円を積み立てた場合】

30年後の元本⇒1,180万円に対し

50%の確率で・・・2,443万円以上になる

30%の確率で・・・3,160万円以上になる

このようなシミュレーションになります。

手数料

手数料は預かり資産の1%となっています。

(3000万円を超える部分に関しては0.5%)

その他入金・出金に関する費用、取引における売買手数料・為替手数料・リバランス手数料は無料になっています。

また、口座開設費用もかかりません。

全自動で富裕層向けのサービスが受けられる

資産運用の王道である「長期」「積立」「分散」投資、今までは富裕層向けサービスしかありませんでしたが、一般向けに、しかも全自動でサービスを受けることが出来るのです。

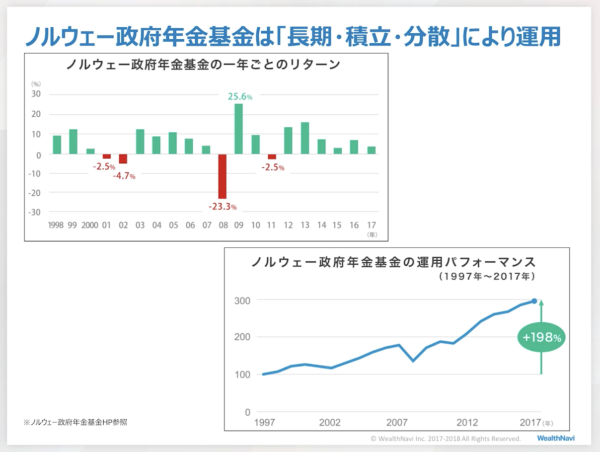

ノルウェー政府の例

ノルウェー政府年金基金は「長期・積立・分散」により運用しています。

一年ごとのリターンをみると、リーマンショックの合った2008年は−23.3%と大きなマイナスを出していますが、長期の運用では影響はとても少ないことが分かりますね。

最終的なパフォーマンスをみると、20年間で+198%という好成績です。

「長期・積立・分散」投資のメリット

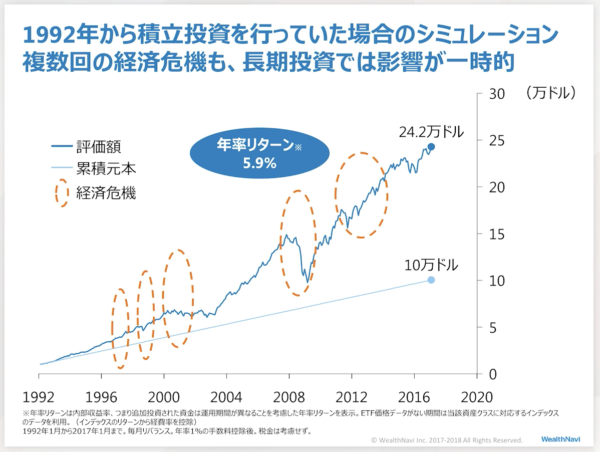

こちらは、1992年から積立投資を行なっていた場合のシミュレーションです。

リーマンショックをはじめ様々な経済危機を向かえた局面がありながら、元本10万ドルに対し24.2万ドルのパフォーマンスを叩き出しています。年率リターンでは5.9%ですね。

しかしここでギモンが湧くかもしれません。

「これはドル建てだから利益が出ているのでは?円建てだったら為替の影響が出るんじゃないの?」

確かに、144円台の円安に振れたり、76円台まで円高となることもありましたよね。

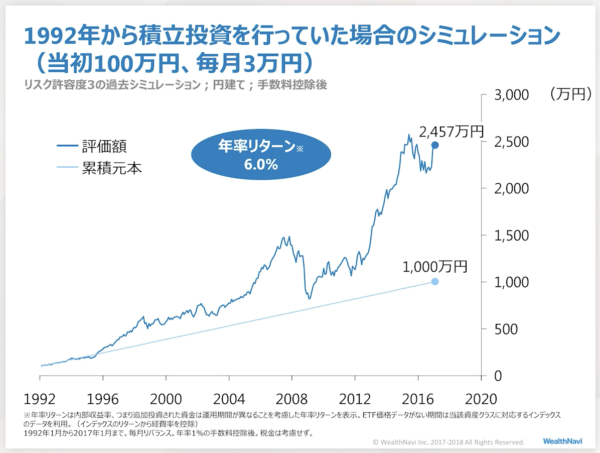

同じ時期で、円建て運用していた場合のシミュレーションがこちらです。

当初100万円、毎月3万円積立した場合、元本1000万円に対し2457万円(年率リターン6.0%)です。

長期的に考えると、為替の影響もほとんどないことが分かります。

長期的な積立のメリットがはお分かり頂けたと思います。

分散投資に関してはどうでしょうか?

例えば、金融危機などで世界的な株価が暴落したとします。そんな時でも「上がる資産」がある訳です。

実際に国債の価値は上がりましたし、リーマンショックの時は金(ゴールド)の価値は14%もアップしました。

このように、「分散投資」は資産を守りながら運用していくためにも重要な訳ですね。ウェルスナビでは、約50カ国11,000銘柄以上に国際分散投資することが可能です。

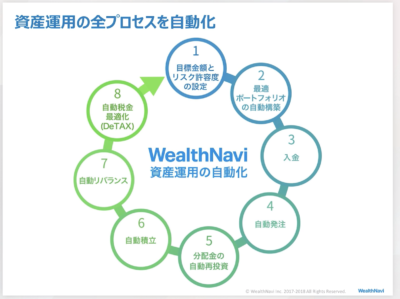

資産運用の全プロセスを自動化

②最適ポートフォリオの自動構築

③入金

④自動発注

⑤分配金の自動再投資

⑥自動積立

⑦自動リバランス

⑧自動税金最適化(DeTAX)

これらの全工程を、自動でロボットが行なってくれる訳ですね。

実際には「6つの質問に答えるだけ」で、最適な運用プランを決定してもらうことができます。

①「現在、何歳ですか?」

②「年収はおおよそいくらですか?」

③「金融資産はおおよそいくらですか?」

④「毎月の積立額は?」

⑤「資産運用の目的は?」

⑥「株価が1ヶ月で20%下落したら?」

無料診断はこちらから出来ます。

⇒ウェルスナビ

![]()

もちろん自分でポートフォリオを組む必要はありませんし、面倒な買い付け、最適な投資が出来ているかという定期的なチェックも必要ありません。

自動積立に関しては、感情に左右されることなく、淡々と毎月同じ額を積み上げることが出来ます。個人で投資を行う際に陥りやすい、心理的罠を回避出来るのはメリットですね。

ウェルスナビの注意点

元本保証ではない

ウェルスナビは投資ですので、元本割れのリスクがあります。

ただ、すでに説明した通り長期運用においては「損失リスク」が抑えられます。メリットを享受するためにも、長期での運用をおすすめします。

一時的な損失は考えられますが、それも「想定内」と念頭に置き、短期的な成績で一喜一憂しないよう構えることが大切ですね。

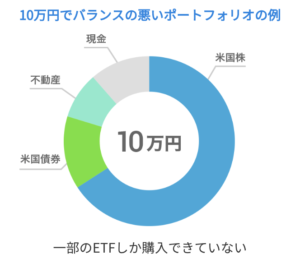

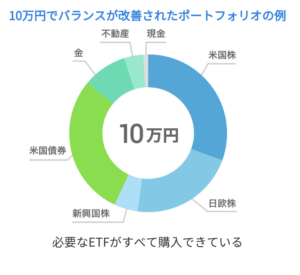

投資金額は10万円以上

ウェルスナビの投資金額は10万円以上からになります。

あなたに合ったバランスでETF(上場投資信託)を組み合わせ、自動的に資産運用を行うサービスになります。

従来は30万円以上でないと最適なポートフォリオを組むことができなかったところ、10万円でも可能になったとのことです。

10万円でも、必要なETFが全て購入できるということが実現したのですね。

NISAに対応していない

NISAは、非課税になる運用金額の上限の120万円になっています。

ウェルスナビはNISAに対応していません。なぜなら、累計の買い付け額が120万円を超えると想定しているからです。

長期運用で資産が膨れ上がってくれるので、その辺は仕方ないですね(笑)

倒産リスクについて

長期にわたる投資において、倒産リスクが心配というのは当然ですね。

「自己資本規制比率」に基づいて考えてみましょう。

高いほどリスクに対する許容度が高く、財務体質の健全性が高いと評価され、金融商品取引法では120%以上が義務付けられています。

平成30年12月末のウェルスナビの自己資本規制比率は626.7%。財務の健全性は高いと判断できます。

また、万が一ウェルスナビが倒産しても、ウェルスナビと顧客の資産を分けて管理されているため、資産は保護されます。

さらに、投資者保護基金により1,000万円まで補償してもらうことが出来ます。

老後に2000万円足りない?計画的な資産形成の必要性

- 老後に2000万円足りない、年金問題

- 終身雇用制度が崩壊しつつある

- 退職金が毎年2.5%減少している

最近世間がザワついています…。

「将来は年金もらえるから安心!」と気楽に考えている人は少ないですよね。

日本の人口プラミッドから考えても年金制度が成り立つとは考えられませんし、年金未納率も45%を超えている現実があります。

10年前には退職金の水準が3000万円ほどありましたが、現在は2000万円にまで減り、今後も年間2.5%のペースで減っていくとされています。

それどころか、大企業であっても終身雇用制度が崩壊しつつあり、トヨタの「終身雇用が難しい」という発言は世間に衝撃が走りました。

海外に比べ、日本は金融リテラシーが低いと言われています。投資の勉強する環境が整っていない、投資の風習が少ない、など理由はあると思います。

でも、このままで大丈夫なのでしょうか?

「安心」を手に入れるためには、資産形成はどうしても必要になります。年金に頼らず、会社や国をあてにせず、資産作りを始めてみてはいかがでしょうか。

![]()

こちらの記事もおすすめ